Destaques

O que é e como sera aplicado o DIFAL em seu negócio

Muito se tem falado a respeito das polêmicas geradas pela recente introdução da DIFAL nas operações de venda ao consumidor final, a partir de setembro de 2015. As implicações dessa mudança são bem relevantes principalmente para o comércio eletrônico, um dos mercados mais dinâmicos da atualidade.

O impacto é tanto que a Emenda Constitucional 87, que inclui essas mudanças, passou a ser conhecida como a “Emenda do Comércio Eletrônico”.

A DIFAL é mais uma batalha daquilo que é comumente chamado de “guerra fiscal” entre os estados, e para compreendê-la é preciso fazer uma breve demonstração sobre este assunto.

O que é a DIFAL?

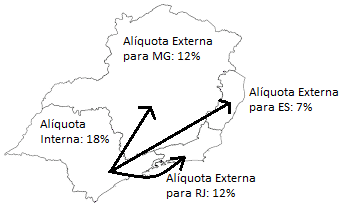

A palavra DIFAL é um acrônimo para a expressão “diferencial de alíquota”, e diz respeito à diferença entre alíquotas de ICMS nas vendas interestaduais. É preciso ter em mente que, de maneira geral, todos os estados têm dois tipos de alíquotas básicas de ICMS: a interna e a externa.

A alíquota interna é praticada nas vendas dentro do próprio estado. Todos os estados possuem alíquota de ICMS interno de 17% ou 18%. Os estados: SC, RR, PI, MT e ES, por exemplo, praticam alíquota interna de 17%; já AM, MA, MG, SP, PE, RJ e TO, praticam alíquota interna de 18%.

As alíquotas externas são praticadas nas vendas entre um estado e outro, e são bem mais baixas que as alíquotas internas – geralmente 7% ou 12% – , dependendo da origem e do destino.

Por que as alíquotas externas são inferiores às alíquotas internas? É porque, no Brasil, o ICMS é recolhido no estado de origem das mercadorias. Os governos recolhem 17% ou 18% em todas as operações internas, pois tanto o vendedor quanto o comprador estão no seu próprio estado.

Mas há uma vantagem em cobrar alíquotas menores nas operações interestaduais: como o recolhimento de impostos é menor, o preço ao consumidor do estado de destino é menor também; assim, o estado de ORIGEM retém todo o imposto na venda para outro estado, obtendo uma receita que não existiria se a alíquota fosse a mesma das operações internas. É o caso do estado de São Paulo:

As operações interestaduais, porém, não geram nenhum imposto para o estado de DESTINO, pois a Secretaria de Fazenda do estado de destino não tem autoridade sobre as empresas do estado de origem.

Por isso, os estados instituíram o Diferencial de Alíquota: quando uma empresa compra produtos de outro estado, fica obrigada a pagar a diferença entre a alíquota externa e a interna do estado de origem.

Por exemplo, se uma empresa de MG compra um produto vindo do estado de SP a 12%, a empresa compradora tem de recolher os 6% da diferença de alíquota para o fisco de MG. Com isso, os estados atingem dois propósitos: aumentam sua arrecadação interna e reforçam a competitividade de suas empresas (pela via da taxação aos produtos vindos de outros estados).

A diferença de alíquota é o pontapé inicial da guerra fiscal entre os estados, e a DIFAL foi uma das batalhas que os estados travaram entre si para garantir a competitividade de suas empresas. Nada disso é novo: essa realidade já existe há décadas no Brasil.

Então, o que há de novo na discussão sobre a DIFAL desde setembro de 2015?

Ocorre que, até poucos anos atrás, as vendas interestaduais ocorriam majoritariamente entre empresas contribuintes de ICMS. Isso significa que todas elas tinham de fazer uma declaração fiscal à Secretaria de Fazenda de seu respectivo estado ao final do mês, apontando todas as suas compras e vendas e mostrando a origem de cada compra e destino de cada venda.

Assim, as próprias empresas faziam o recolhimento do imposto devido e o declaravam ao fisco de seu estado. Era raro, ou pelo menos era pouco comum, que consumidores finais fizessem compras em outros estados em volume suficiente para modificar os montantes de ICMS recolhidos pelos estados.

Essa realidade mudou com o advento do comércio eletrônico e com o grande crescimento dessa plataforma de vendas nos últimos anos. Quem faz as compras no comércio eletrônico são majoritariamente os consumidores finais (não mais as empresas), o que acarreta os seguintes desdobramentos:

– As principais redes de comércio eletrônico estão sediadas no RJ e em SP;

– Os consumidores finais não fazem declarações de ICMS à Secretaria de Fazenda;

– Assim, tornou-se impossível aplicar o diferencial de alíquota sobre as vendas interestaduais do comércio eletrônico, e toda a receita de ICMS ficou concentrada em SP e RJ.

Para equacionar esses problemas, foi proposta uma emenda à Constituição que tornou-se o artigo 99 dos Atos das Disposições Constitucionais Transitórias (aquelas que só valem por um período determinado de tempo).

Essa emenda determina que a partir de 2019 todo o imposto das operações de vendas interestaduais ao consumidor final será recolhido ao estado de destino, modificando totalmente a situação atual.

Essa regra só vale para vendas a consumidor final — as vendas a empresas contribuintes do ICMS (aquelas que entregam declarações fiscais às Secretarias de Fazenda de seus estados) continuam as mesmas.

Há quatro questões importantes a observar:

1) Haverá um período de transição no qual o ICMS das operações será partilhado entre os estados de origem e destino, na seguinte proporção:

– para o ano de 2015: 20% para o estado de destino e 80% para o estado de origem;

– para o ano de 2016: 40% para o estado de destino e 60% para o estado de origem;

– para o ano de 2017: 60% para o estado de destino e 40% para o estado de origem;

– para o ano de 2018: 80% para o estado de destino e 20% para o estado de origem;

– a partir do ano de 2019: 100% para o estado de destino.

2) A empresa do estado de origem deve recolher o imposto correspondente ao estado de destino ANTES DO DESPACHO DA MERCADORIA, o que implica uma considerável operação tributária – pois a cada venda realizada será necessário emitir uma Guia de Recolhimento e pagar o imposto devido ao estado de destino para comprovação do recolhimento – .

Uma outra possibilidade é a empresa do estado de origem abrir uma Inscrição Estadual no estado de destino, registrando-se como substituto tributário. Dessa forma, a empresa passa a fazer declarações de suas vendas para o estado de destino e recolhe o imposto total apenas uma vez por mês (mas há o inconveniente de ter de abrir uma inscrição estadual em cada estado para o qual pretende fazer vendas).

3) As regras da DIFAL para consumidores finais foram regulamentadas pelo Convênio ICMS 93/2015, publicado pelo CONFAZ (o órgão que congrega todos os secretários de fazenda de todos os estados do Brasil e do Distrito Federal). Esse convênio acrescentou também a introdução de um adicional de até 2% nas vendas interestaduais a consumidores finais para alguns produtos, com a finalidade de compor o FCP – Fundo de Combate à Pobreza.

O valor da alíquota do FCP varia de estado para estado. Cada estado deve criar sua própria legislação para determinar a alíquota de FCP e os produtos que estão sujeitos à tributação. No caso de MG, por exemplo, essas questões foram tratadas no decreto 46.927, de dezembro de 2015, que institui a alíquota de 2% para o FCP e inclui uma lista de produtos sobre os quais ela incide, como bebidas alcoólicas (exceto aguardente), armas, refrigerantes, bebidas energéticas, perfumes, aparelhos celulares, câmeras fotográficas e mais uma série de produtos explicitamente descritos no decreto.

4) As empresas optantes pelo SIMPLES foram excluídas do Convênio ICMS 93/2015. Inicialmente o Confaz considerou que as empresas do SIMPLES deveriam submeter-se às regras da DIFAL e do FCP tal como determinado no convênio, mas essa cláusula foi considerada inconstitucional pelo STF a partir de uma Ação Direta de Inconstitucionalidade de autoria da OAB (ADIN 5464).

Por fim, é importante dizer que o Convênio ICMS 93/2015, que instituiu a nova DIFAL, também é objeto de outra Ação Direta de Inconstitucionalidade, ajuizada pela ABCOMM – Associação Brasileira de Comércio Eletrônico (ADIN 5469).

Em um país como o nosso, tão pródigo em idas e vindas tributárias, não é improvável que novos e confusos capítulos venham a ocorrer nessas batalhas da guerra fiscal.

Nos siga no

Participe do nosso grupo no

Telegram

Telegram

Destaque

DAS-MEI: Atraso, Multas e Penalidades Explicados

O pagamento em dia do DAS-MEI é crucial para a regularidade do MEI, garantindo benefícios e evitando penalidades severas como o cancelamento do CNPJ

O Microempreendedor Individual (MEI) representa uma modalidade empresarial simplificada, desenhada para facilitar a formalização de pequenos negócios e profissionais autônomos. A estrutura do MEI oferece uma série de benefícios, como a simplificação tributária através do Documento de Arrecadação do Simples Nacional (DAS-MEI). No entanto, a gestão inadequada das obrigações, especialmente o pagamento do DAS-MEI, pode levar a consequências significativas.

O Que é o DAS-MEI e Qual sua Importância?

O DAS-MEI é a guia mensal que unifica os tributos devidos pelo MEI, incluindo INSS, ICMS e ISS, variando conforme a atividade exercida. O vencimento ocorre todo dia 20 de cada mês. O pagamento em dia do DAS-MEI é crucial para a manutenção da regularidade do CNPJ e acesso a benefícios previdenciários.

Benefícios da Regularidade no Pagamento do DAS-MEI

Manter o pagamento do DAS-MEI em dia garante ao MEI uma série de benefícios, que incluem:

- Emissão de notas fiscais: Essencial para transações comerciais com outras empresas e órgãos públicos.

- Acesso facilitado a crédito: Instituições financeiras avaliam positivamente a regularidade fiscal.

- Participação em licitações públicas: A regularidade fiscal é um requisito para participar de processos licitatórios.

- Contratação de funcionário: O MEI pode contratar um funcionário com carteira assinada.

- Benefícios previdenciários: Acesso a auxílio-doença, aposentadoria, salário-maternidade e pensão por morte.

- Condições especiais: Descontos na compra de veículos e aquisição de produtos diretamente de fabricantes.

A tabela a seguir resume os benefícios do MEI em dia com suas obrigações:

Benefício Descrição Emissão de notas fiscais Permite a formalização de vendas e prestação de serviços. Acesso a crédito Facilita a obtenção de empréstimos e financiamentos. Licitações públicas Possibilita a participação em compras governamentais. Contratação de funcionário Permite a contratação de até um funcionário com registro em carteira. Benefícios previdenciários Garante acesso a auxílio-doença, aposentadoria, salário-maternidade e pensão por morte. Condições especiais Descontos em compras de veículos e produtos de fabricantes.

Consequências do Atraso ou Não Pagamento do DAS-MEI

O atraso ou não pagamento do DAS-MEI acarreta diversas consequências negativas para o MEI:

- Multas e juros: A multa por atraso é de 0,33% ao dia, limitada a 20% do valor total do DAS-MEI.

- Perda de benefícios previdenciários: Após 12 meses de inadimplência, o MEI perde a qualidade de segurado do INSS.

- Descredenciamento do MEI: Após dois anos consecutivos de inadimplência, o MEI pode ser excluído da categoria, com cancelamento do CNPJ.

- Dificuldades em processos administrativos e licitações: A regularidade fiscal é exigida em muitos processos.

- Impedimento na emissão de notas fiscais: O que prejudica a continuidade do negócio.

- Inscrição na Dívida Ativa da União: A Procuradoria Geral da Fazenda Nacional (PGFN) pode realizar a cobrança dos débitos, com acréscimo de multas e juros.

Leia Também:

- Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

- INSS alerta sobre mudança nos benefícios previdenciários

- Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

- Hora Extra: Quem Pode Fazer e Quais as Regras?

- Como se adequar ao novo Consignado privado? Guia para empresas

A tabela a seguir detalha as penalidades decorrentes da inadimplência do MEI:

Penalidade Descrição Multas e juros Acréscimo de 0,33% ao dia, limitado a 20% do valor total. Perda de benefícios previdenciários Após 12 meses de inadimplência, perda da qualidade de segurado. Descredenciamento do MEI Após 2 anos de inadimplência, exclusão da categoria e cancelamento do CNPJ. Dificuldades em processos administrativos e licitações Impedimento de participação em processos que exigem regularidade fiscal. Impedimento na emissão de notas fiscais Prejuízo à continuidade das atividades comerciais. Inscrição na Dívida Ativa da União Cobrança dos débitos pela PGFN, com acréscimo de encargos.

Regularização do DAS-MEI em Atraso

Para evitar complicações futuras, o MEI deve manter o pagamento do DAS-MEI em dia. Em caso de inadimplência, é recomendado regularizar a situação o mais rápido possível através dos canais digitais da Receita Federal e plataformas oficiais do governo para emissão de guias atualizadas e negociação de pendências.

Nos siga no

Participe do nosso grupo no

A regulamentação da reforma tributária apresentou diversas mudanças que vão entrar em vigor nos próximos anos, uma delas envolve a criação da figura do Nanoempreendedor, que não deve ser confundida com o Microempreendedor Individual (MEI).

Os dois são completamente diferentes, mas tem uma finalidade similar que é a de formalizar e fornecer um certo tipo de suporte para pequenos empreendedores, de acordo com o faturamento.

Explicaremos neste artigo quais são os detalhes do Nanoempreendedor e do MEI, para que todos entendam as diferenças entre os dois.

Microempreendedor Individual (MEI)

O Microempreendedor Individual tem como objetivo formalizar empreendedores informais que faturam até R$ 81 mil reais por ano, nesse modelo as pessoas possuem uma empresa com CNPJ, podendo até mesmo contratar um funcionário.

Além disso, o pagamento mensal dos tributos desse tipo de empreendimento proporciona ao MEI o direito a receber benefícios previdenciários e uma baixa carga tributária, além de ser considerado, mesmo que de uma maneira especial em alguns pontos, uma pessoa jurídica.

Portanto, em resumo, o MEI é uma empresa diretamente ligada ao CPF do empreendedor que fornece alguns benefícios (além do que já citamos) como acesso a linhas de crédito exclusivas, compras no atacado, além de ter a oportunidade de participar de licitações.

Leia também:

- Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

- INSS alerta sobre mudança nos benefícios previdenciários

- Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

- Hora Extra: Quem Pode Fazer e Quais as Regras?

- Como se adequar ao novo Consignado privado? Guia para empresas

Nanoempreendedor

O Nanoempreendedor é uma figura criada pelo projeto de regulamentação da Reforma Tributária com a finalidade de reduzir a informalidade e, diferente do MEI, não será uma pessoa jurídica, pois não terá CNPJ.

O Nanoempreendedor foi criado para pessoas físicas que possuem uma receita bruta anual igual ou inferior a R$ 40,5 mil, valor exato da metade do limite dos Microempreendedores Individuais.

Esses empreendedores não vão emitir nota nem poder contratar funcionários, além disso, estarão isentos de todos os tributos. É esperado que única contribuição mensal desses empreendedores seja o pagamento do INSS, possibilitando que os eles tenham acesso aos benefícios previdenciários.

Nos siga no

Participe do nosso grupo no

Normalmente, ao pesquisar sobre as profissões mais bem remuneradas do mundo, encontramos cargos de alto nível que, em sua maioria, exigem formação superior e especializações específicas, tornando esses empregos inacessíveis para grande parte das pessoas.

Mas e aqueles que possuem apenas o ensino médio? Existem empregos bem pagos que não exigem diploma universitário ou qualificações avançadas? A resposta é sim!

Há diversas carreiras que requerem apenas o ensino médio e oferecem salários atrativos. Esses empregos estão espalhados por diferentes setores, sendo conhecidos por suas boas remunerações.

Empregos com ensino médio mais bem pagos do mundo

Para identificar essas profissões, analisamos informações de fontes confiáveis como University of the People, US News, Ramsey Solutions, Insider Monkey, Quero Bolsa e Vagas.

Esses portais especializados em carreira foram a base para reunir uma lista das ocupações que se destacam mundialmente pelos altos salários e pela acessibilidade para quem tem apenas o ensino médio. Aqui, compilamos as principais delas para você.

1. Eletricista

Eletricistas são indispensáveis no mundo moderno. Eles instalam, reparam e mantêm sistemas elétricos em residências, empresas e indústrias.

Além de garantir a segurança e o funcionamento adequado dos sistemas elétricos, frequentemente trabalham com base em projetos técnicos. A alta demanda por esses profissionais faz com que a carreira seja bastante valorizada.

2. Representante Comercial

O trabalho de representante comercial é muito versátil, abrangendo áreas como vendas de veículos, produtos de higiene e até serviços especializados.

Com habilidade em negociação e bom desempenho, é possível alcançar comissões significativas que frequentemente ultrapassam salários médios do mercado, chegando a cifras consideráveis.

3. Desenvolvedor Web

Embora pareça uma carreira ligada ao ensino superior, o desenvolvimento web pode ser acessível para quem domina linguagens de programação e ferramentas de criação de sites, muitas vezes aprendidas de forma autônoma. Esse mercado em crescimento abre portas para profissionais criativos e autodidatas.

4. Controlador de Tráfego Aéreo

Pouco conhecido, mas essencial, o controlador de tráfego aéreo é responsável por coordenar a movimentação de aeronaves, garantindo segurança nos céus.

É possível ingressar na carreira por meio de cursos específicos, como os oferecidos pelo Instituto de Controle do Espaço Aéreo (ICEA), ou via formação militar.

5. Piloto de Avião

Embora não exija faculdade, a profissão de piloto de avião requer treinamento especializado e certificação. Com dedicação e experiência, pilotos podem alcançar cargos em grandes companhias aéreas, recebendo salários expressivos.

Leia +: 8 profissões que acabaram nos últimos 20 anos e você nem percebeu

6. Instalador de Placa Solar

Com o aumento do interesse por fontes de energia sustentável, a profissão de instalador de placas solares tem ganhado destaque.

É necessário realizar cursos técnicos em tecnologia fotovoltaica, mas a área oferece boas remunerações para quem se especializa.

7. Técnico em Mecatrônica

Essa profissão combina conhecimentos de robótica, eletrônica e mecânica. Técnicos em mecatrônica desenvolvem e mantêm sistemas automatizados, especialmente em indústrias. É uma carreira técnica que proporciona um bom retorno financeiro, com salários competitivos.

8. Vendedor

A carreira de vendedor é uma das mais amplas do mercado, podendo abranger desde lojas de varejo até setores especializados como o de veículos ou imóveis. Dependendo do segmento, vendedores podem obter comissões altas, tornando a profissão bastante atrativa.

9. Técnico de Suporte de TI

Com habilidades práticas em manutenção de computadores, redes e sistemas, técnicos de suporte de TI desempenham um papel crucial no mundo conectado. Muitas vezes, é possível se destacar nessa área com cursos técnicos, sem necessidade de formação superior.

10. Bombeiro

A profissão de bombeiro é altamente respeitada e não exige formação universitária no Brasil. O ingresso ocorre por meio de concursos públicos e treinamento especializado. Além da estabilidade, a carreira oferece salários competitivos.

Nos siga no

Participe do nosso grupo no

Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

INSS alerta sobre mudança nos benefícios previdenciários

Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

MEI tem direito a abono salarial d PIS e PASEP em 2025?

Empréstimo: entenda o novo consignado para quem trabalha de carteira assinada